確定申告書の住民税に関する記載事項について

登録日:2023年12月25日

確定申告書(第二表)の「配偶者や親族に関する事項」、「住民税に関する事項」の内容は、住民税(市県民税)の算定に使用しますので、所得税額に影響がない場合でも該当する項目があれば必ず記載してください。

記載がない場合、扶養や税額控除が適用できず市県民税が正しく計算されない場合があります。

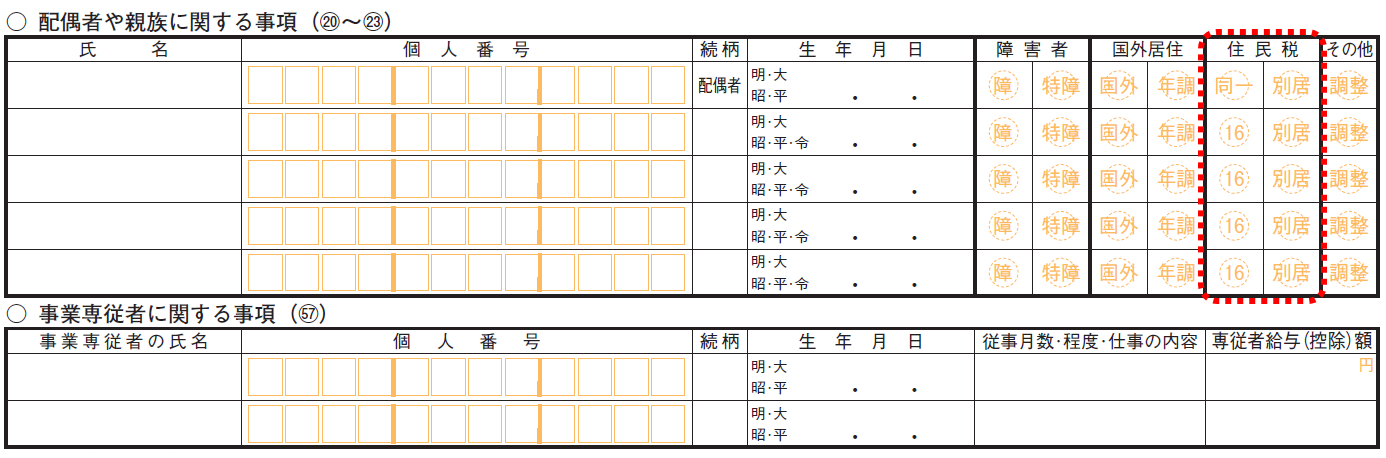

配偶者や扶養親族に関する事項

同一生計配偶者

前年の合計所得金額が1,000万円超であり、かつ生計を一にする配偶者の前年の合計所得金額が48万円以下の場合、配偶者の氏名・個人番号・生年月日を記載し、「同一」に『〇』を記載してください。

16歳未満の扶養親族

16歳未満の扶養親族がいる場合、当該扶養親族の氏名・個人番号・続柄・生年月日を記載し、「16」に『〇』を記載してください。

注:16歳未満の扶養親族の扶養控除額はありませんが、市県民税の非課税限度額制度の適用に影響があります。

別居の扶養親族

別居の扶養親族がいる場合、「別居」に『〇』を記載し、下段の欄に氏名と住所を記載してください。

その他の扶養親族等に関する記載事項について

同一生計配偶者、16歳未満の扶養親族以外に扶養親族がいる場合においても、扶養親族の氏名・個人番号・続柄・生年月日を必ず記載してください。

また、事業専従者がいる場合においては、「事業専従者に関する事項」を必ず記載してください。

住民税・事業税に関する事項

非上場株式の少額配当等 …(1)

所得税において確定申告不要制度を選択した非上場株式の少額配当等がある場合は、確定申告書第一表の配当所得と確定申告不要制度を選択した非上場株式の少額配当等の金額を合計した金額を記載してください。

非居住者の特例 …(2)

申告年の1月1日現在において日本に住所を有する人で、前年中に非居住者期間を有する場合に、その期間中に生じた国内源泉所得のうち、所得税で源泉分離課税された金額を記載してください。

配当割額控除額・株式等譲渡所得割額控除額 …(3)

配当所得や株式等に係る譲渡所得等を申告しており、特別徴収された住民税(配当割額・株式等譲渡所得割額)がある場合は、「配当割額控除額」・「株式等譲渡所得割額控除額」欄に特別徴収された住民税の金額をそれぞれ記載してください。

特別徴収された住民税額が記載されていない場合、税額控除は適用されません。

注:源泉徴収無を選択した特定口座や一般口座で上場株式等の譲渡をされた場合、住民税は特別徴収されません。

給与、公的年金等以外の所得に係る住民税の徴収方法 …(4)

給与・公的年金等に係る所得以外の所得に係る税額を納付書等で納付(普通徴収)する場合は『〇』を記載してください。

注:給与・公的年金等に係る所得以外の所得がマイナス等の理由により、選択しても「自分で納付」(普通徴収)とはならない場合があります。

寄附金税額控除 …(5)

市県民税の控除対象となる次の寄附金を確定申告している場合は寄附金額をそれぞれ記載してください。

対象となる寄附金額が記載されていない場合、税額控除は適用されません。

都道府県、市区町村への寄附(特例控除対象)

都道府県・市区町村に対する寄附金額(ふるさと納税等)を記載してください。

共同募金、日赤その他寄附

住所地の共同募金会、日本赤十字社に対する寄附金(注:総務大臣の承認等を受けたもの)が対象となります。

住所地がいわき市の場合は福島県共同募金会、日本赤十字社福島県支部に対する寄付金額を記載してください。

都道府県条例指定寄附、 市区町村条例指定寄附

住所地の都道府県、市区町村が条例で定めた団体等に対する寄附金が対象となります。

住所地がいわき市の場合は福島県、いわき市が条例で指定した団体等に対する寄附金額を記載してください。

対象となる団体等は次を確認してください。

特定配当等・特定株式等譲渡所得の全部の申告不要

令和5年分(令和6年度)申告より、特定配当等・特定株式等譲渡所得の申告不要制度は廃止となりました。

制度の詳細についてはこちらをご覧ください。

このページに関するお問い合わせ先

財政部 市民税課

電話番号: 0246-22-7426・7427 ファクス: 0246-22-7588