年金を受給されている65歳以上の方の個人住民税(市民税・県民税)の年金特別徴収について

更新日:2023年1月6日

65歳以上の公的年金を受給している皆様へ

公的年金からの年金特別徴収とは

公的年金等を受給される方々の納税の利便性向上や市町村における徴収の効率化を図ることを目的に、公的年金等を受給されている方の個人市県民税は、公的年金等から差し引いて市に納入する方法(以下、「年金特別徴収」といいます)で納めていただくことになります。(地方税法321条の7の2、321条の7の8)

※なお、給与からの天引きは「給与特別徴収」といい(以下、「給与特別徴収」)、自分で納付書や口座引き落としにより納付することを「普通徴収」(以下、「普通徴収」)といいます。

年金特別徴収の対象者となる条件

※次の条件をすべて満たす方

- その年度の4月1日現在、65歳以上で、老齢基礎年金等を受給している。

- 公的年金等に係る個人市県民税が課税される。

- その年度の老齢基礎年金等の支給額が年間18万円以上である。

- 介護保険料が公的年金から差し引かれている。

注意点

- 本制度は、納税方法が変更となるもので、新たな税額負担が生じるものではありません。

- 年金特別徴収されるのは、年金所得の金額から計算した個人市県民税額のみです。

※給与所得や事業所得など公的年金以外の所得から計算した個人市県民税額は、これまでどおり給与特別徴収又は普通徴収となります。

年金特別徴収の方法

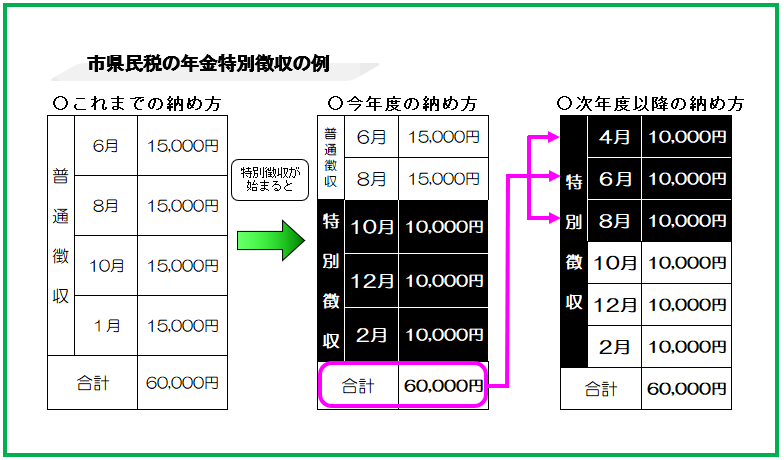

年金特別徴収が開始される年度の納め方(前年度途中で年金特別徴収が中止され再開される方も含む)

|

6月・8月 (普通徴収) |

公的年金等の所得に係る個人市県民税額の半分を、2回に分けて普通徴収で納めていただきます。 |

|

10月・12月・翌年2月 (年金特別徴収・本徴収) |

公的年金等の所得に係る個人市県民税額の残りの半分を、3回に分けて年金支給時に年金特別徴収します。 |

年金特別徴収が開始されて2年目以降の年度の納め方

|

4月・6月・8月 (年金特別徴収・仮徴収) |

前年度の公的年金等に係る個人市県民税額の半分を、3回に分けて年金支給時に年金特別徴収します。 |

|

10月・12月・翌年2月 (年金特別徴収・本徴収) |

確定した当該年度の公的年金の所得に係る個人市県民税額から、4月・6月・8月に徴収した額を差し引き、残りの額を3回に分けて年金支給時に年金特別徴収します。 |

年金特別徴収の停止

次のいずれかに該当する場合、年金特別徴収は停止となります。

- 特別徴収対象年金の給付を受けなくなった場合。

- 対象者が転出・死亡した場合。

- 市の行う介護保険の特別徴収被保険者でなくなった場合。

- 年度途中で公的年金などに係る所得から算出される個人市県民税額が変更となった場合。

年金特別徴収が停止され、個人市県民税の未納額が生じた場合は普通徴収に切り替わり、市から納付書が送付されます。お手元に届きました納付書で納付をお願いします。

転出・税額変更があった場合の年金特別徴収の継続について

転出や税額変更となった場合の年金特別徴収については、次のとおりです。

1 転出時の年金特別徴収継続

-

1月1日から3月31日に転出

仮徴収分(4月、6月、8月)については、年金特別徴収が継続され、本徴収分(10月、12月、2月)は普通徴収に切り替わります。 -

4月1日から12月31日に転出

本徴収分(10月、12月、2月)については、年金特別徴収が継続され、翌年度の仮徴収分(4月、6月、8月)は年金特別徴収が停止となります。

2 税額変更時の年金特別徴収継続

市町村長が年金保険者(日本年金機構や、共済組合等)に対して、公的年金からの年金特別徴収する税額を通知した後に、年金特別徴収税額が変更となった場合、12月分と2月分の本徴収分に限り、変更後の年金特別徴収で継続されます。

年金特別徴収の制度に関するQ&A

年金特別徴収とはどんな制度ですか。

公的年金等の支払者(日本年金機構など)が、納税者の皆様に支給する公的年金から個人市県民税を天引きし、納税者の皆様に代わって市へ納付する制度です。

個人市県民税の年金特別徴収は、どのような目的で導入された制度ですか。

高齢化社会の進展に伴い、納税者の利便性向上のため、地方税法が改正されたことによるものです。市役所の窓口又は金融機関に出向く必要がなくなり、納め忘れがなくなるほか、普通徴収(納付書又は口座振替)に比べ、納期が年4回から6回になり1回あたりの負担額が軽減されます。

どのような方が個人市県民税の年金特別徴収の対象となりますか。

当該年度の4月1日現在、公的年金を受給しており、公的年金所得に係る個人市県民税が課税される65歳以上の方。

ただし、次の事項に一つでも該当する場合は年金特別徴収の対象になりません。

- 老齢基礎年金等の受給額が年額18万円未満である場合

- 当該年度の年金特別徴収税額が公的年金等給付額を超えている場合

- 市の行う介護保険料の特別徴収対象者でない場合

年金特別徴収となる年金の種類はどのようなものがありますか。

老齢等の年金で次のとおりです。なお、障害年金や遺族年金は非課税所得となることから、年金特別徴収の対象とはなりません。

- 国民年金法による老齢基礎年金

- 旧国民年金法による老齢基礎年金又は通算老齢年金

- 旧厚生年金保険法による老齢年金、通算老齢年金又は特例老齢年金

- 旧船員保険法による老齢年金又は通算老齢年金

-

旧国共済法等による退職年金、減額退職年金又は通算退職年金

(厚生年金保険の管掌者たる政府が支給するものとされたもの) -

旧国共済法等による退職年金、減額退職年金又は通算退職年金

(上記5に掲げる年金を除く) - 移行農林年金のうち、退職年金、減額退職年金又は通算退職年金

- 旧私学共済法による退職年金、減額退職年金又は通算退職年金

- 旧地共済法等による退職年金、減額退職年金又は通算退職年金

徴収方法に関するQ&A

年金特別徴収の対象となる年金を2種類以上受給している場合はどの年金から年金特別徴収されるのでしょうか。

対象となる年金を2種類以上受給している場合、その受給額の多寡にかかわらず優先順位が決められているため、高順位の1つの年金から年金特別徴収されます(優先順位は、1つ前のQ&A「年金特別徴収となる年金の種類」の番号順になります)。

なお、年度途中に優先順位の高い年金の支給が新たに発生した場合でも、翌年9月30日までは、年金特別徴収をする公的年金は変更となりません。

年金特別徴収するかどうかを、自分で選択できますか。

公的年金等に係る個人市県民税額については、公的年金からの年金特別徴収の方法によって徴収するものとされています。(地方税法321条の7の2)そのため、本人の希望で納付書や口座振替による納付へ変更することはできません。

介護保険料と個人市県民税で年金特別徴収される年金が異なる場合がありますか。

介護保険料と個人市県民税は、同一の年金からの特別徴収を行うこととなります。ただし、個人市県民税の課税とならない障害年金や遺族年金から介護保険料が年金特別徴収されている方は、個人市県民税については、普通徴収となります。

年金特別徴収と給与特別徴収どちらにも該当する方のQ&A

個人市県民税は給与特別徴収ですが、自宅に納税通知書が届きました。二重納付になりませんか。

年金特別徴収を行うのは、年金所得に係る個人市県民税額のみですので、年金所得以外に係る個人市県民税額は給与特別徴収又は普通徴収で納付していただきます。なお、新たに年金特別徴収を開始する年度の4月~8月分(普通徴収1期分6月末納期限、2期分8月末納期限)は納付書でお支払いいただきます。

【参考】公的年金以外の所得に係る税額がある場合の徴収方法について

| 所得の種類 | 年金特別徴収 | 給与特別徴収 | 普通徴収 |

| 公的年金、給与 | ●(※1) | ●(※2) | |

| 公的年金、給与、その他 | ●(※1) | ●(※2) | ●(※3) |

| 公的年金、その他 | ●(※1) | ● |

※1:

年金特別徴収が初年度の方、(前年度中で年金特別徴収が中止され、今年度再開される方も含む)の場合、今年度前半は普通徴収になります。

※2:

原則として給与特別徴収ですが、退職等により給与特別徴収ができない場合は普通徴収になります。

※3:

確定申告書又は市民税・県民税申告書において、公的年金等に係る所得以外の個人市県民税の納付方法について、『自分で納付』を選択している場合のみ普通徴収となります。なお、『自分で納付』を選択しない場合、給与特別徴収となります。

公的年金の所得以外に給与所得があります。給与所得に係る個人市県民税についてもまとめて年金特別徴収にできますか。

年金特別徴収となる税額は、年金所得の金額から計算した個人市県民税額のみです。したがって、給与所得分から生じた税額について年金特別徴収に含むことができません。

※年金特別徴収となる税額を給与特別徴収に含むこともできません。

公的年金の所得に係る年金特別徴収と給与所得に係る給与特別徴収の両方があります。個人市県民税の均等割額はどちらから徴収されますか。

給与所得が非課税限度額以上である場合、給与から特別徴収されます。

※給与所得が非課税限度額以下の場合には均等割額は年金特別徴収となります。

給与所得があり、勤務先から個人市県民税が給与特別徴収されていますが、退職した場合どうなりますか。

退職により給与から特別徴収できなくなった税額は、普通徴収に切り替わります。なお、公的年金から年金特別徴収される税額に変更は生じません。

徴収方法が変更となる方に関するQ&A

年金特別徴収は中止となる場合がありますか。

個人市県民税の税額が変更となり、年金特別徴収した額が年税額を上回った場合や公的年金の支給停止などが発生した場合は年金からの特別徴収が中止となります。年金からの年金特別徴収中止後、残りの個人市県民税の税額があるときには、普通徴収により納めていただきます。

当初、介護保険料を公的年金から年金特別徴収されていましたが、年度途中で保険料が変更となったため普通徴収に切り替わりました。個人市県民税は、このまま年金特別徴収されますか。

介護保険料の年金特別徴収の対象者でなくなった場合は、個人市県民税においても普通徴収に切り替わります。

年度途中で個人市県民税の額が変更となり、公的年金からの年金特別徴収が中止された場合、年金特別徴収の再開はいつからになりますか。

翌年10月の年金支給分から年金特別徴収が再開されます。

公的年金から年金特別徴収されていた本人が死亡した場合はどうなりますか。

個人市県民税の公的年金からの年金特別徴収は中止になります。また、公的年金から年金特別徴収できなくなった残りの税額は、納税義務を承継された方に納めていただきます。

その他Q&A

6月中旬頃に届いた日本年金機構の「年金振込通知書」と、市の納税通知書に記載の個人市県民税額が違うのはなぜですか。

年金特別徴収については、いわき市と日本年金機構等の年金保険者との連携により実施していますが、市から年金特別徴収税額の変更や停止の依頼をかけた場合、実際に年金保険者が対応できるまでには数か月の期間を要します。

そのため、年金振込通知書と市の納税通知書に記載されている個人市県民税が異なる場合がありますが、いわき市から送付している納税通知書に記載されたものが正しい税額になります。

10月の年金振込日直前に、個人市県民税が年金特別徴収されていた家族が死亡し、10月以降年金特別徴収される予定だった税額で、自宅に3期・4期分の納付書が届きましたが、年金機構からの振込通知書を確認すると10月の年金からも年金特別徴収されていました。二重納付ではないですか。

死亡すると、年金受給権がなくなるため、年金特別徴収は停止されます。ただし、年金保険者 (年金機構)への手続きが間に合わないと、停止されない場合もあります。その場合、年金保険者(年金機構)といわき市で連絡調整をし、納税義務者の遺族(相続人)に年金特別徴収された個人市県民税を還付することとなります。

また、死亡されても個人市県民税の課税の基準日は1月1日のため、納税の義務は継続されますので、地方税法の規定により遺族(相続人)にその納税義務が承継されます。

このため、年金特別徴収が停止されると、残りの税額については納税義務者の遺族(相続人)へ納税通知書をお送りいたしますので、納付をお願いいたします。

なお、場合によっては、還付と納付が混在することがありますが、ご理解くださるようお願いいたします。

いわき市から課税された、個人市県民税の年金特別徴収に係る詳しい内容はどちらへ問合せすれば良いですか。

いわき市役所 市民税課 電話番号0246-22-7426(又は7427)へお問い合わせください。

このページに関するお問い合わせ先

財政部 市民税課

電話番号: 0246-22-7426,7427 ファクス: 0246-22-7588