控除の種類と概要

更新日:2026年5月15日

| 控除の種類 | 控除の内容 | 控除額 | ||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 雑損控除 | 災害・盗難・横領などにより住宅や家財などに損害を受けた場合 |

次のいずれか多いほうの金額

|

||||||||||||||||||||||||||||||

| 医療費控除 | 本人や生計を一にする親族のために前年中に多額の医療費を支払った場合 |

(支払った医療費-保険金などで補てんされる金額)-(総所得金額等の5%または10万円のいずれか少ないほうの金額) (注)限度額:200万円 ※セルフメディケーション税制との重複適用は不可 |

||||||||||||||||||||||||||||||

| 医療費控除(セルフメディケーション税制) |

健康の維持増進及び疾病の予防への取組として一定の取組(※)を行う個人が本人又は生計を一にする配偶者その他の親族の一定のスイッチOTC医療品の購入対価を前年中に支払った場合 ※健康診査、予防接種、定期健康診断、特定健康診査、がん検診 |

(スイッチOTC医療品購入費-保険金などで補てんされる金額)-12,000円 (注)限度額:88,000円 ※医療費控除との重複適用は不可 |

||||||||||||||||||||||||||||||

| 社会保険料控除 | 本人又は生計を一にする配偶者その他の親族の国民健康保険・雇用保険・介護保険・国民年金・厚生年金などの社会保険料を支払った場合 | 支払った保険料の全額 | ||||||||||||||||||||||||||||||

| 小規模企業共済等掛金控除 | 小規模企業共済制度に基づく掛金又は確定拠出年金法に基づく個人型年金加入者掛金若しくは地方公共団体が行う心身障害者扶養共済掛金を支払った場合 | 支払った保険料の全額 | ||||||||||||||||||||||||||||||

| 生命保険料控除 |

本人又は配偶者その他の親族を受取人とする生命保険料および個人年金保険料を支払った場合

|

|||||||||||||||||||||||||||||||

| 地震保険料控除 |

本人又は生計を一にする配偶者その他の親族が所有している居住用家屋・生活用動産を保険や共済の目的とする契約で、かつ、地震・噴火又は津波等を原因とする火災、損壊等による損害の額を補てんする地震保険料を支払った場合

|

|||||||||||||||||||||||||||||||

| 障害者控除 |

本人又は同一生計配偶者その他の扶養親族が障がい者である場合 ※要介護認定を受けている方などで障害の程度が障がい者に準ずる方として、保健福祉センター所長の発行する証明書の交付を受けた方は、所定の金額が控除されます。 |

1人につき260,000円 (特別障害者は300,000円) (同居特別障害者は530,000円) |

||||||||||||||||||||||||||||||

| 寡婦控除 |

|

260,000円 | ||||||||||||||||||||||||||||||

| ひとり親控除 |

現に婚姻していない方又は配偶者の生死が明らかでない一定の方のうち、次の要件を満たす方

|

300,000円 | ||||||||||||||||||||||||||||||

| 勤労学生控除 | 合計所得金額が85万円以下の勤労学生(給与所得等以外の所得は10万円以下) | 260,000円 | ||||||||||||||||||||||||||||||

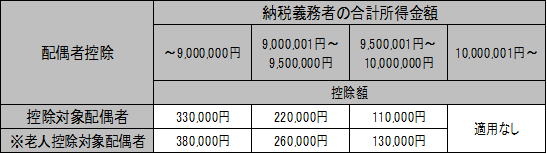

| 配偶者控除 |

本人の合計所得金額が1,000万円以下で、控除対象配偶者(生計を一にする配偶者で前年中の合計所得金額が58万円以下の方)を有する場合  ※昭和31年1月1日以前に生まれた方 |

|||||||||||||||||||||||||||||||

| 配偶者特別控除 |

本人の合計所得金額が1,000万円以下で、生計を一にする配偶者(他の納税義務者の扶養親族又は事業専従者を除く)を有する場合

|

|||||||||||||||||||||||||||||||

| 特定親族特別控除 |

生計を一にする年齢19歳以上23歳未満の親族等(配偶者及び事業専従者を除く)で、前年の合計所得金額が58万円超123万円以下の方を有する場合

|

|||||||||||||||||||||||||||||||

| 扶養控除 | 生計を一にする親族で、前年中の合計所得金額が58万円以下の方 | |||||||||||||||||||||||||||||||

| 一般扶養親族(年齢16歳以上19歳未満及び23歳以上70歳未満の扶養親族)を有する場合 | 330,000円 | |||||||||||||||||||||||||||||||

| 特定扶養親族(年齢19歳以上23歳未満の扶養親族)を有する場合 | 450,000円 | |||||||||||||||||||||||||||||||

| 老人扶養親族(年齢70歳以上の扶養親族)を有する場合 | 380,000円 | |||||||||||||||||||||||||||||||

| 同居老親等扶養親族(上記のうちで、本人又は配偶者と同居している直系尊属) | 450,000円 | |||||||||||||||||||||||||||||||

| 基礎控除 | 合計所得金額に応じて右の金額 |

|

||||||||||||||||||||||||||||||

注:平成24年度より、年少(16歳未満)の親族に対する扶養控除は廃止となりました。

ただし、非課税限度額等に影響するため、今までどおり扶養親族として申告する必要があります。

また、障がいを持つ年少者を扶養している場合は、障害者控除のみ適用となります。

このページに関するお問い合わせ先

財政部 市民税課

電話番号: 0246-22-7426,7427 ファクス: 0246-22-7588