ふるさと寄附金(納税)制度

登録日:2020年5月18日

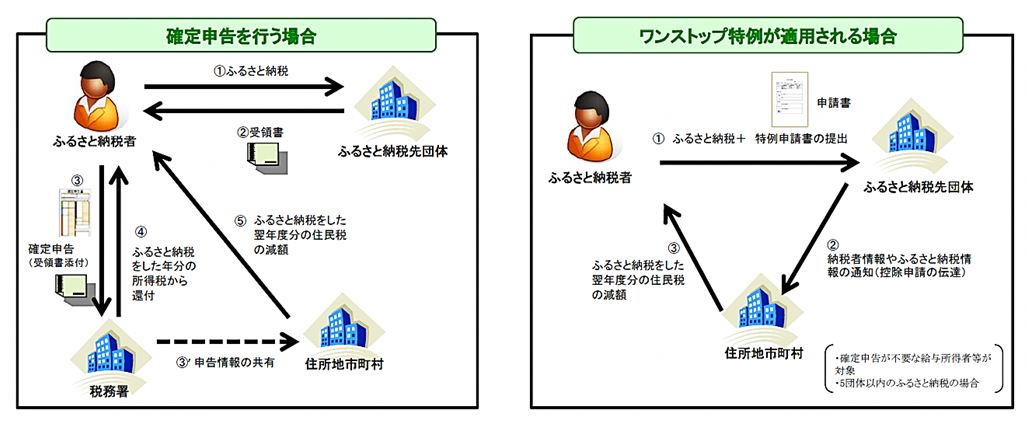

ふるさと寄附金(ふるさと納税)とは

自分が生まれ育った『ふるさと』や、応援したい地方団体(都道府県や市区町村)へ寄附を行った場合に、 寄付額の2,000円を超える部分について、住民税所得割のおおむね2割を限度として所得税とあわせて全額 を控除することで、寄附者を税制面からサポートする制度です。

控除を受けるためには

ふるさと納税をした翌年に、確定申告を行うことが原則必要です。

ただし、確定申告が不要な給与所得者等については、ふるさと納税先が5団体以内の場合に限り、ふるさと 納税先団体に申請することにより確定申告不要で控除を受けられます(ふるさと納税ワンストップ特例制度)。

出典:総務省ホームページ(http://www.soumu.go.jp/main_content/000254924.pdf)

地方公共団体への寄附金控除の計算

計算方法等

1 基本控除額

(寄附金(注)-2,000円)×10%

(注)総所得金額等の30%が控除対象限度額

2 特例控除額

住民税所得割額の2割が限度

(寄附金-2,000円)×{90%-(所得税率0~45%(注))}

3 税額控除額

1と2の合計額が住民税課税額から控除

(注)平成26年度から令和20年度については、復興特別所得税を加算した率とする。

外部リンク

このページに関するお問い合わせ先

財政部 市民税課

電話番号: 0246-22-7426,7427 ファクス: 0246-22-7588