公有財産の概要

登録日:2016年2月16日

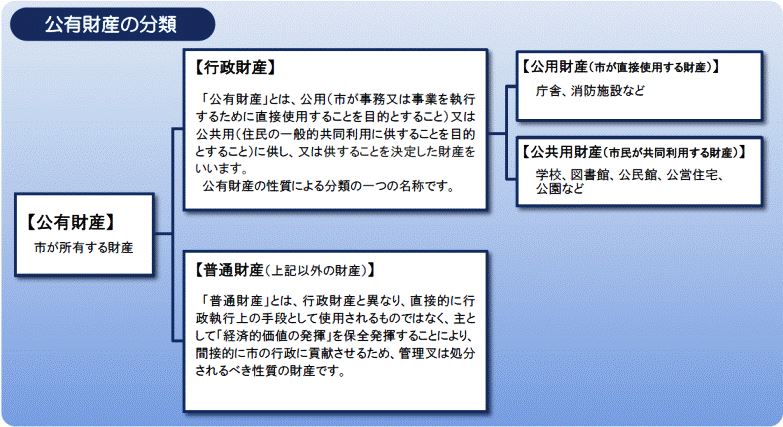

公有財産の概念

市が所有する財産です。

市が所有する財産は「公有財産」と呼ばれますが、公有財産は「行政財産」と「普通財産」に分類されます(地方自治法第238条第3項)。

その管理や手続については、それぞれ地方自治法に具体的に規定されています(第238条の4及び第238条の5)。

行政財産の概念

「行政財産」とは、公用又は公共用に供し、又は供することを決定した財産をいいます。

- 公用財産(市が事務又は事業を執行するために直接使用することを目的とする財産)

(例)庁舎、消防施設など。 - 公共用財産(住民の一般的共同利用に供することを目的とする財産)

(例)学校、図書館、公民館、公営住宅、公園など。

行政財産については、担当各課がそれぞれ管理しております。

普通財産の概念

「普通財産」とは、行政財産以外の公有財産です。

行政財産と異なり、直接的に行政執行上の手段として使用されるものではなく、主として「経済的価値の発揮」を目的としており、経済的価値を保全発揮することによって、間接的に行政執行に貢献させるため、管理処分されるべき性質を持つ財産をいいます。

具体的には、

- 「普通財産」である土地や建物を貸すことによって得る地代・家賃

- 「普通財産」である土地を払い下げることによって得る代金

以上のような形で、市の財政に寄与することになります。

公有財産の分類図

市有財産の公売について

行政目的を終了した財産(土地)について、一般競争入札による処分を行っています。

実施する場合は、事前に市公式ホームページや広報誌などでお知らせします。

一般競争入札による処分に適さないと判断される土地については、随意契約で処分する場合もあります。

このページに関するお問い合わせ先

財政部 施設マネジメント課

電話番号: 0246-22-7421 ファクス: 0246-22-7580