NPOについて

更新日:2022年9月2日

NPOについて

近年、「NPO」という言葉を新聞やテレビなどでよく目にするようになりました。

「NPO」は、人々のライフスタイルがますます多様化し、きめ細かなサービスが求められるこれからの社会において、人々の生活をより豊かに、より活気あるものにするために、とても重要な存在です。

そこで、市民のみなさんにも「NPO」についての関心を深めていただけるよう、「NPO」についての基本的な解説をしていきたいと思います。

NPOとは?

NPOは、英語の“Non-profit Organization”の略称で、日本語に訳すと「民間非営利組織」、さらに分かり易くいうと、「市民活動団体」「ボランティア活動団体」などとなり、営利を目的としていない団体を指します。

しかし、非営利の組織であれば全てNPOというわけではありません。NPOを語るうえでいちばん大切なことは、それが市民による組織だ、ということです。ですから、市町村等の自治体や特殊法人などは営利を目的とはしていませんが、NPOとは言いません。

NPOは、民間の組織、その中でも市民が主体となり、自発的に社会のためになる活動(社会貢献活動)を行っている団体を指します。

非営利とは?

非営利組織だから儲けてはいけない、と思う方もいらっしゃるかもしれませんが、そうではありません。「非営利」とは、利益をあげてはいけないという意味ではなく、利益があがっても、それを特定の人たちのために分配しないで、団体の活動目的を達成するための経費に充てることです。

つまり、利益があっても株主への配当がない株式会社と考えてくださればいいと思います。株式会社は、株主が出資し、それで会社が事業を行い、利益を株主に配当しますが、NPOは、会員が会費を納め、その資金等で活動を行い、利益は次の活動資金に充てるのです。

NPOが事務所を構えれば、家賃や電気代、電話代などがかかりますが、これらの経費は利益の分配とは基本的には考えません。また同じように、NPOで雇う専属スタッフの給料も、事務管理に必要であり、正当な労働の対価として支払うのであれば、利益の分配とは言いません。

NPOの資金源は?

NPOは、会費や寄付金を集める他、活動に対する対価をもらって活動資金としています。また、本来目的の社会貢献活動とは別にその他の事業(資金を得るための事業)を行って、活動資金を捻出しているNPOもあります。

NPO法とは?

平成10年3月、「特定非営利活動促進法」(通称「NPO法」)が成立し、同年12月に施行されました。さらには、特定非営利活動の健全な発展をより一層促進する観点から、制度の使いやすさと信頼性向上のための認証制度の見直し、財政基盤の強化を支援するための認定制度の見直しなどを盛り込んだ「改正NPO法」が平成23年6月に成立し、平成24年4月から施行されています。

この法律ができたきっかけは、平成7年に起きた阪神・淡路大震災でのボランティアの活躍でした。公平・平等を基本に法令等に基づいて行動しなければならない行政には困難な、迅速かつ柔軟できめ細かな対応が多くの共感を呼んだのです。これに伴い、今まで行政が行うとされてきた公益的サービスを、市民が主体となって担っていくことも、これからの多様化する社会には必要であることが、改めて、強く認識されたのです。

しかし、それまで多くのボランティア団体は、法人格を持たない任意団体として活動しており、社会的認知度が低い上、財産所有や契約等の法律行為を個人の責任で行っていました。

そこで、一定の要件を満たすボランティアなどの市民活動を行う民間の非営利団体に、簡易かつ迅速に法人格を付与して、その活動を支援するという目的で生まれたのがこの法律です。

この法律では、法人設立は「認証」という方法を採っています。「認証」とは、法律に定められた要件を満たしていれば、所轄庁は法人の設立を認めなければならないというものです。これに対し、他の営利を目的としない法人(公益社団法人や公益財団法人など)は「認定」という設立方法を採っていますが、これは、それぞれの活動を管轄する役所が公益性を認めなければ設立はできません。

NPO法では、「認証」という設立方法を採ることで、極力行政の裁量を排し、NPOの自主性を尊重するねらいがあります。

法人格を取得できる団体とは?

NPO法人になれる団体は、活動分野が次の1つ以上に該当し、不特定かつ多数のものの利益の増進に寄与することを目的としている団体です。

- 保健、医療又は福祉の増進を図る活動

- 社会教育の推進を図る活動

- まちづくりの推進を図る活動

- 観光の振興を図る活動

- 農山漁村又は中山間地域の振興を図る活動

- 学術、文化、芸術又はスポーツの振興を図る活動

- 環境の保全を図る活動

- 災害救援活動

- 地域安全活動

- 人権の擁護又は平和の推進を図る活動

- 国際協力の活動

- 男女共同参画社会の形成の促進を図る活動

- 子どもの健全育成を図る活動

- 情報化社会の発展を図る活動

- 科学技術の振興を図る活動

- 経済活動の活性化を図る活動

- 職業能力の開発又は雇用機会の拡充を支援する活動

- 消費者の保護を図る活動

- 前各号に掲げる活動を行う団体の運営又は活動に関する連絡、助言又は援助の活動

- 前各号に掲げる活動に準ずる活動として都道府県又は指定都市の条例で定める活動

また、法人格を取得するには、次の要件を満たす必要があります。

- 上に挙げた「特定非営利活動」を行うことを主たる目的としていること

- 営利を目的としないこと(利益を社員で分配しないこと)

- 社員(総会で議決権を有する者)の資格の得喪について、不当な条件を付けないこと

- 報酬を受ける役員数が、役員総数の3分の1以下であること

- 宗教活動や政治活動を主たる目的としないこと

- 特定の公職者(候補者を含む)、政党を推薦、支持、反対することを目的としないこと

- 暴力団でないこと・暴力団又は暴力団の構成員の統制下にある団体でないこと

- 10人以上の社員(正会員)がいること

- 設立の手続き並びに申請書及び定款の内容が法令の規定に適合していること

NPO法人設立の手続き

NPO法人を設立するためには、次の書類を添付した設立認証申請書を、いわき市市民協働部地域振興課注:に提出し、設立の認証を受けることが必要です。設立認証後、登記することにより法人として成立します。

- 定款

- 役員名簿(住所又は居所、報酬の有無を記載)

- 各役員の就任承諾及び誓約書の写し

- 各役員の住所又は居所を証する書面(住民票等)

- 社員のうち10人以上の者の氏名及び住所又は居所を記載した書面

- 上に挙げた「法人格取得のための要件 5~7」に該当することを確認したことを示す書面

- 設立趣旨書

- 設立についての意思の決定を証する議事録の謄本

- 設立当初の事業年度及び翌事業年度の事業計画書

- 設立当初の事業年度及び翌事業年度の活動予算書

注:いわき市内にのみ事務所を置く場合に限られます。

福島県では、いわき市、福島市、郡山市、白河市、二本松市、伊達市、会津若松市、会津坂下町、会津美里町に法人の設立認証等に係る事務を移譲しています。そのため、当該市町のみに事務所をおく団体の窓口は、各市町となり、当該市町以外に事務所を置く団体及び福島県内の2以上の市町村に事務所を置く団体は、福島県となります。

複数の都道府県の区域に事務所を設置する団体は、主たる事務所の所在地の都道府県が申請窓口になります。

NPO法人格取得によるメリットと義務

メリット

法人格を取得すると、契約締結や財産保有などの法律行為をすべて団体名義で行え、責任の所在が明確になります。

任意団体として活動しているボランティア団体は、法律行為を個人名義でしか行えず、団体の運営を存続させる上で問題を生じる場合があります。例えば、団体のお金を預けていた銀行の名義人が亡くなった場合、家族の同意がなければ、口座からの払い戻しなどの手続きができなくなります。また、事務所を借りたり、電話や保険に加入する場合なども、代表者の個人名義でしか契約、加入できず、また、代表者交代の場合、名義変更等の手間もかかります。

法人格取得には、権利関係や責任の所在を明確にし、社会的信用を得られるというメリットがあると言えます。

義務

しかし、このようなメリットがある反面、法人格を取得すると、法律に従う必要があります。情報を公開したり、毎年事業報告書や決算書類を所管する窓口に提出したりすることが必要になります。

ですから、自由に活動できれば良いという場合は、法人格を取得する必要性はあまりないと思われます。

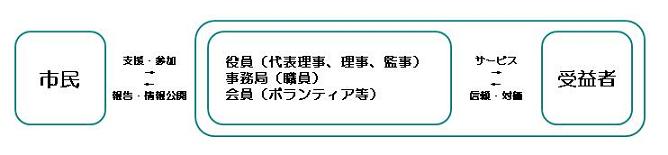

NPO法人の組織の構成

NPO法人を構成する人として、まず会員がいます。会員は、NPO法人の活動をサポートするという意味で会費を納めたり、ボランティアとして活動に参加したりします。次に役員です。役員は、理事3人以上と監事1人以上を置かなければなりません。役員のうち報酬を受けることができるのは、役員総数の3分の1以下となります。また、NPOが組織として継続的に活動するために、事務局を担う専属の有給スタッフを雇うことも可能です。

特定非営利活動に係る事業とその他の事業とは?

NPO法人は、特定非営利活動に係る事業とその他の事業を行うことができます。

本来事業とは、NPO法人が本来目的として行う社会貢献活動のことです。NPO法では、この本来事業の資金に充てるため、本来事業とは別に資金を得ることを目的とする事業を行うことができることになっており、これがその他の事業と呼ばれています。

税制上の取扱い

NPO法人には、さまざまな税金が課税されますが、ここでは主なものについて説明します。

- 法人の存在に対する税金

まず、法人の存在に対する税金がかかります。法人県民税均等割2.2万円/年(うち森林環境税2千円)、法人市民税均等割5万円/年(どちらも地方税)がありますが、私たち自然人に対する住民税と同じものと考えてくださればいいと思います。なお、法人税法上の「収益事業」注:を行わないNPO法人は申請により免除を受けることができます。また税法上の収益事業を行うものに対しても、NPO法人の設立日以後3年以内に終了する各事業年度のうち所得が発生しない事業年度に限り法人県民税均等割が免除されます。 - NPO法人の所得に対する税金

次に、法人の所得に対する税金がかかります。主に次の3つがあり、法人税法上の「収益事業」注:からの所得に対してのみ課税されます。 - 法人税(国税)

年間所得が800万円以下の場合15.0%

年間所得が800万円を超える場合23.2% - 法人県民税法人税割、法人市民税法人税割(地方税)

県民税:法人税額の1.0%(超過税率 年1,000万円超:1.8%)

市民税:法人税額の7.4% - 法人事業税(地方税・県)

年間所得が400万円以下の場合3.5%

400万円超から800万円以下の場合5.3%

800万円を超える場合7%

注:ここでいう「収益事業」とは、法人税法に定められている34業種(注)の事業のことをいいます。法人税法の「収益事業」と「非収益事業」、NPO 法の「特定非営利活動に係る事業(本来事業)」と「その他の事業」の区分の基準は全く異なります。ですから、NPO法上の本来事業であっても、下注:の 34業種に当てはまれば課税される場合があります。

注:「収益事業」(34業種)とは

物品販売業、不動産販売業、金銭貸付業、物品貸付業、不動産貸付業、製造業、通信業、運送業、倉庫業、請負業、印刷業、出版業、写真業、席貸業、旅館業、料理店業その他の飲食店業、周旋業、代理業、仲立業、問屋業、鉱業、土石採取業、浴場業、理容業、美容業、興行業、遊技所業、遊覧所業、医療保健業、一定の技芸教授業等、駐車場業、信用保証業、無体財産権の提供等を行う事業、労働者派遣業

認定NPO法人制度

認定特定非営利活動法人制度(認定NPO法人制度)は、NPO法人への寄附を促すことにより、NPO法人の活動を支援するために税制上の優遇措置 として設けられた制度です。

以前は国税庁長官が認定を行う制度でしたが、平成23年法改正により平成24年4月1日から所轄庁が認定を行う新たな認定制度として創設されました。また同時に、スタートアップ支援のため、設立後5年以内のNPO法人を対象とする、仮認定NPO法人制度 も導入されました。なお、平成28年法改正により、平成29年4月1日から、仮認定NPO法人は特例認定NPO法人という名称に改められました。

詳細については、内閣府ホームページをご覧ください。

NPO法人に関する窓口

NPO法人の設立等に関する窓口 (注)いわき市内にのみ事務所を置く場合のみ

いわき市市民協働部地域振興課

住所:970-8686 いわき市平字梅本21番地

電話番号:0246-22-7414 ファクス番号:0246-22-7609

電子メール chiikishinko@city.iwaki.lg.jp

認定NPO法人の設立等に関する窓口

福島県企画調整部文化スポーツ局文化振興課

住所:960-8670 福島市杉妻町2-16

電話番号:024-521-7179 ファクス番号:024-521-5677

電子メール npo@pref.fukushima.lg.jp

外部リンク

このページに関するお問い合わせ先

市民協働部 地域振興課

電話番号: 0246-22-7414 ファクス: 0246-22-7609